本文

保険料(後期高齢者医療)

- 各被保険者に、毎年7月中旬に保険料のお知らせ(後期高齢者医療保険料額決定通知書)を送ります。

- 保険料は、世帯※の状況と前年中の所得金額をもとに決定します。

- 保険料は県内どの地域でも同じ基準で算定され、加入者一人ひとりにかかります。

※「世帯」とは、4月1日時点の世帯(75歳になる人、県外からの転入者などはその時点)を基準にしています。

子ども・子育て支援金制度

「子ども・子育て支援金制度」は、全世代や企業の皆さんから支援金を拠出いただき、こどもや子育て世帯を社会全体で応援する仕組みです。

支援金(「子ども分」※)は令和8年度分から「医療分」とあわせて徴収されます。

詳しくは、こども家庭庁のホームページをご覧ください。

※子ども・子育て支援金分を「子ども分」と表記しています。

保険料の計算方法

保険料の年額は、「医療分」と「子ども分」の額の合計です。

「医療分」、「子ども分」の額は、それぞれ被保険者全員に均等に賦課する「均等割額」と所得に応じて賦課する「所得割額」の合計です。

| 均等割額 | 所得割額 | 賦課限度額 | |

|---|---|---|---|

| 医療分 | 66,340円 |

(総所得金額等※1-基礎控除額※2) |

85万円 |

|

子ども分 |

1,339円 |

(総所得金額等※1-基礎控除額※2) |

2.1万円 |

-

※1 総所得金額等とは、前年中の「公的年金等収入-公的年金等控除額」、「給与収入-給与所得控除額」、「事業収入-必要経費」等で、各種所得控除前の金額です。非課税所得(障害・遺族・老齢福祉年金など)は、保険料算定の基礎となる所得には含まれません。また、給与所得と年金所得の双方を有する場合は、最大で10万円を控除する所得金額調整控除の適用があります。 ※2 基礎控除額は合計所得金額が2,400万円以下の場合43万円ですが、2,400万円を超える場合は異なります。

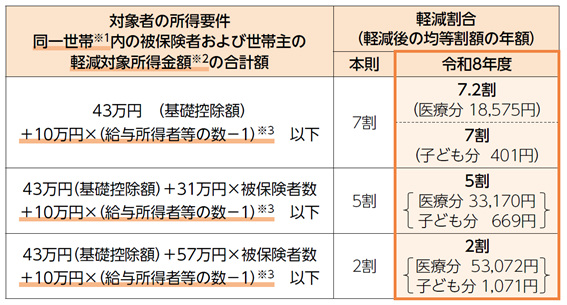

保険料の軽減措置

-

均等割額の軽減

-

世帯の所得状況に応じて、均等割額(医療分66,340円、子ども分1,339円)を軽減します。

令和8年度は、均等割額(医療分)の7割軽減(本則)が特例により7.2割軽減になります。 ただし、同一世帯※1内の被保険者および世帯主に所得が不明な人がいる場合、軽減されません。

※1 「同一世帯」とは、4月1日時点(年度途中で75歳になる方、県外からの転入者などはその時点)の世帯が基準となります。

※2 「軽減対象所得金額」とは、基本的に総所得金額などと同額ですが、満65歳以上の人の公的年金は、「公的年金等収入-公的年金等控除額-特別控除額(最大)15万円」となります。また、事業専従者控除や分離譲渡所得の特別控除は適用されません。

※3 下線部の計算式は、同一世帯内の被保険者または世帯主のうち2人以上が、給与所得または公的年金などに係る所得を有する場合に適用されます。また、下線部中の「給与所得者等の数」を算定する際は、給与所得控除を65万円ではなく55万円で算定します。 ※4 令和8、9年度については、高齢者の医療の確保に関する法律第18条に基づく7割軽減に加え、更に0.2割の減額を行っています。

社会保険の被扶養者であった人の保険料の軽減

-

社会保険とは、協会けんぽ(全国健康保険協会管掌健康保険)、組合管掌健康保険、船員保険、共済組合など(任意継続加入者も含む)になります。 ただし、国民健康保険・国民健康保険組合は該当しません。

保険料(年額) 均等割額 5割軽減(医療分33,170円、子ども分669円 ) 所得割額 負担なし(0円)

- 均等割額の軽減は制度加入後2年間限りです。

- 均等割額が7割(7.2割)軽減に該当する人は7割(7.2割)軽減が優先となります。

保険料の納め方

特別徴収

原則として、年間の年金受給額が18万円以上の人は年金からの支払い(特別徴収)になります。

年金受給月(年6回)に納付しますが、申請により口座振替に変更することができます。

手続きの方法などについては下記問い合わせ先へ確認してください。

普通徴収

普通徴収の人は、保険料を年9回(7月から3月まで毎月)に分けて、納付書または口座振替で納めます。

口座振替を希望する場合は、新たに申請が必要です。(国民健康保険税を口座振替していた人も新たに申請が必要です。)

手続きの方法などについては、下記問い合わせ先へ確認してください。

対象者

次に該当する人は、普通徴収で保険料を納めます。

- 年度の途中で75歳となった場合。

- 年度の途中で他の市町村から転入した場合。

- 年度の途中で保険料が変更となった場合。

- 年金担保貸付返済中で受けとる年金額が少ない場合。

- 介護保険料と後期高齢者医療保険料の合計額が、特別徴収の対象となる年金額の2分の1を超える場合。

保険料の減免

災害などの特別な事情で保険料の納付が困難になった場合は、申請により保険料が減免される場合があります。

詳しくは、問い合わせ窓口へ相談してください。