本文

定額減税しきれないと見込まれる方への追加給付金「調整給付金(不足額給付)」

物価高騰による市民の負担増を踏まえ、令和6年度に所得税、個人住民税の定額減税をしきれないと見込まれる方を対象とした調整給付(当初調整給付)を支給しましたが、本来給付すべき額との差額等を不足額給付金として支給します。

支給対象となる可能性があると確認ができた方には、給付金受給に関する申請書類等を7月中旬以降順次郵送しています。

なお、市の事務処理基準日(令和7年6月10日)時点で令和6年度分もしくは令和7年度分個人住民税が未申告である方や、令和6年1月2日以降に那珂川市に転入された方など、市が支給対象であると確認ができない方については、ご案内の文書を送付できていない場合があります。

ご自身が以下に示す給付金の支給要件に該当すると思われる方で、ご案内の文書が届いていない場合は、給付金申請窓口またはコールセンターまでお問い合わせください。

支給対象者

原則として令和7年1月1日に那珂川市に住民登録がある方で、次のパターンのどちらかに該当する方。

※納税義務者本人の合計所得金額が1,805万円以下である場合に限ります。

定額減税しきれず不足額が生じた方(不足額給付1)

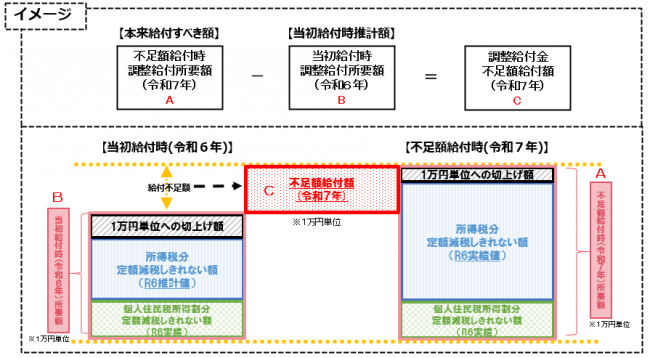

当初調整給付の算定に際して、令和6年分の所得税を令和5年の所得等を基にして推計したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方。

※当初調整給付は、令和6年分所得税額の確定(令和6年12月31日)を待たずに令和5年の所得等を基に推計した「令和6年分推計所得税額」と、「令和6年度個人住民税所得割額」において定額減税しきれないと見込まれる方に対して、給付金を支給しました。

※定額減税前の令和6年度個人住民税所得割額と令和6年分所得税額の両方が0円(非課税)であった方は対象ではありません。

定額減税や低所得世帯向け給付等のいずれも対象とならなかった方(不足額給付2)

次の要件をすべて満たす方

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額がゼロ(本人として定額減税の対象にならない)

- 税制度上、「扶養親族」の対象とならない者(扶養親族としても定額減税の対象にならない)

- 低所得世帯向け給付の対象世帯の世帯主・世帯員に該当していない(注1)

(注1)ここでの「低所得世帯向け給付の対象世帯の世帯主・世帯員」とは、下記の給付金の対象となった世帯主・世帯員を指します。

- 令和5年度非課税世帯特別支援金(7万円)

- 令和5年度均等割のみ課税世帯特別支援金(10万円)

- 令和6年度新たな非課税化世帯特別支援金(10万円)

- 令和6年度新たな均等割のみ課税化世帯特別支援金(10万円)

不足額給付2に関して地域の実情によりやむを得ないと内閣府が認める場合

上記のほかに、次の1・2・3のいずれかに該当し、低所得世帯向け給付の対象世帯主または世帯員に該当していない方は支給対象となる可能性があります。

- 令和5年所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える者もしくは青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合。

- 令和5年所得において、合計所得金額が48万円を超える者または青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として所得税の定額減税の対象となった場合。

- 令和5年所得において、合計所得金額が48万円を超える者または青色事業専従者等(税制度上「扶養親族」から外れてしまう者)で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える者または青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合。

給付額

定額減税しきれず不足額が生じた方(不足額給付1)

給付額算出方法

不足額給付額 = 本来給付すべき額(所得税分+住民税分) - 令和6年度当初調整給付額

※本来給付すべき額(所得税分+住民税分)は1万円単位で切り上げて算出します。

「所得税分」の算出方法

定額減税可能額(3万円×(本人+扶養親族数))- 令和6年分所得税額(定額減税前)

※0以下の場合は0円

※令和6年分所得税の扶養親族等の数は、令和6年12月31日時点の扶養状況で判断します。

「住民税分」の算出方法

定額減税可能額(1万円×(本人+扶養親族数))- 令和6年度分個人住民税所得割額(定額減税前)

※0以下の場合は0円

※令和6年度個人住民税の扶養親族等の数は、令和5年12月31日時点の扶養状況で判断します。

定額減税や低所得世帯向け給付等のいずれも対象とならなかった方(不足額給付2)

原則4万円(定額)

※令和6年1月1日時点で国外居住者であった場合には3万円

※「地域の実情によりやむを得ないと内閣府が認める場合」に該当し、支給対象となる場合には個別に算定される給付額

受給手続き方法

定額減税しきれず不足額が生じた方(不足額給付1)

給付金を受給する方法は、次の(1)~(3)の対象者で異なります。

(1)支給対象者のうち、令和6年度当初調整給付を那珂川市から受給した方(原則手続き不要)

支給対象者に支給日や支給予定日を記載した「調整給付金(不足額給付分)支給のお知らせ」(以下、「支給のお知らせ」という。)を令和7年7月18日(金曜日)に発送しました。

支給のお知らせが届いた方は原則、手続きは不要です。

令和7年8月19日(火曜日)に支給のお知らせに記載した口座へ支給する予定です。

ただし、以下の場合は手続きが必要となりますので、令和7年8月1日(金曜日)までにコールセンターへご連絡ください。

本給付金を受給しない場合

給付金の受給について辞退する旨をご連絡ください。「調整給付金(不足額給付分)受給辞退の届出書」を送付しますので、お早めにコールセンターまでご返送ください。

振込口座の変更を希望する場合

支給方法の変更を希望する旨をご連絡ください。「調整給付金(不足額給付分)支給口座登録等の届出書」を送付しますので、希望する振込口座などを記載のうえ、お早めにコールセンターまでご返送ください。

※返送の際は、必ず振込を希望する振込口座がわかる書類(通帳のコピー等)と本人確認書類の写しを添付してください。

支給のお知らせ記載の各数値について重大な相違があり給付額が異なる場合

支給額に相違がある旨をご連絡ください。必要書類等をご提示いただき、正しい支給額を確認させていただきます。

(2)支給対象者のうち、令和6年度当初調整給付を那珂川市から受給していない方(令和6年中の転入者ではない方)

支給対象者である確認ができた方に「調整給付金(不足額給付分)支給確認書」を令和7年7月18日(金曜日)から順次発送しています。

支給要件等をご確認のうえ、希望する振込口座など必要事項を記入し、令和7年10月31日(金曜日)までに郵送または申請窓口にてお手続きください。

※必ず振込を希望する振込口座がわかる書類(通帳のコピー等)と本人確認書類の写しを添付してください。

(3)支給対象者のうち、令和6年度当初調整給付を那珂川市から受給していない方(令和6年中の転入者である方)

支給対象者である確認ができた方に「調整給付金(不足額給付分)支給確認書」を8月以降順次発送します。

支給要件等をご確認のうえ、希望する振込口座など必要事項を記入し、令和7年10月31日(金曜日)までに郵送または申請窓口にてお手続きください。

※必ず振込を希望する振込口座がわかる書類(通帳のコピー等)と本人確認書類の写しを添付してください。

支給対象者である確認ができない方は、「調整給付金(不足額給付分)申請書(転入者用)」を提出していただく必要があります。「調整給付金(不足額給付分)支給確認書」が届かない方はコールセンターへご連絡ください。

不足額給付1申請書類

調整給付金(不足額給付分)支給確認書(記入例) [PDFファイル/799KB]

調整給付金(不足額給付分)申請書(転入者用・記入例) [PDFファイル/635KB]

定額減税や低所得世帯向け給付等のいずれも対象とならなかった方(不足額給付2)

支給対象者であると思われる方に「調整給付金(不足額給付分)申請書(事業専従者等用)」を8月以降順次発送します。

支給要件等をご確認のうえ、希望する振込口座など必要事項を記入し、必要書類を添付のうえ令和7年10月31日(金曜日)までに郵送または申請窓口にてお手続きください。

※必ず振込を希望する振込口座がわかる書類(通帳のコピー等)と本人確認書類の写しを添付してください。

「調整給付金(不足額給付分)申請書(事業専従者等用)」が届かない場合は、コールセンターへご連絡ください。

不足額給付2申請書類

調整給付金(不足額給付分)申請書(事業専従者等用・記入例) [PDFファイル/693KB]

申請期限

令和7年10月31日(金曜日)(当日消印有効)

申請・相談窓口、コールセンター

設置期間:令和7年7月22日(火曜日)から令和7年10月31日(金曜日)まで

受付時間:午前9時から午後5時まで(土曜日・日曜日、祝日を除く)

窓 口:第二別館1階

※設置期間中に場所を変更することがあります。

コールセンター:050-8880-6548

注意事項

|

自宅や職場などに、市や国の職員をかたる不審な電話や郵便があった場合には、警察署または警察相談専用電話(#9110)にご連絡ください。 ・手続きにATM(現金自動預払機)の操作をお願いすることは、絶対にありません。 |

|---|

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)