第1号

生活保護者 | 生活保護を受けている者 | 1 賦課期日現在において生活保護を受けている者 | 全額免除 |

|

| 2 賦課期日後において生活保護を受けるにいたった者 | 保護開始以後に納期の末日の到来する税額の全部 | |

第2号

学生及び生徒 | 学校教育法第1条に規定する学校の生徒又は学生 | 前年の所得が自己の勤労に基づいて得たところの事業所得、給与所得、退職所得又は雑所得であり、かつ、その年度の市民税が均等割のみの者 | 均等割を全額免除 | |

第3号

公益社団法人及び公益財団法人

| 公益社団法人及び公益財団法人

| 収益事業を営まない者 | 全額免除 | |

第4号

(1) 収入の皆無又は激減した者 | 廃業、休業、失業等によりその年の総所得金額の見積額が皆無となった者又は前年分の総所得金額に比し著しく減少した者

1 事由発生後の所得が皆無となった者で前年の合計所得金額が前年分の所得税の基礎控除額、配偶者控除額、扶養控除額、障害者控除額、寡婦控除額、ひとり親控除額及び勤労学生控除額の合計額(以下「所得税の控除合計額」という。)以下のもの

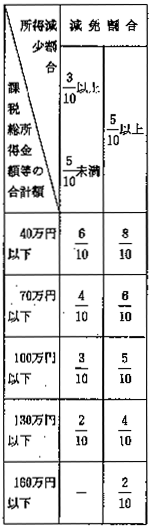

2 前年の総所得金額(譲渡所得の金額又は一時所得の金額がある場合は、これらの金額を除いた金額とする。)に比し、その年の合計所得金額の見積額が3/10以上減少するものでその年度の市民税の課税総所得金額等の合計額が130万円(5/10以上減少する者については160万円)以下のもの(事由発生後の所得が皆無となった者で前年の合計所得金額が所得税の控除合計額をこえるものを含む。)

3 1及び2に該当しない者で他に特別の事情があって税額の納付が困難と認められるもの及び2の減免割合を超えて減免する必要があると認められるもの | 控除対象配偶者又は扶養親族(以下「扶養親族等」という。)を有すること。

| 1 減免対象者欄1に定める事由発生後の所得が皆無となった者

事由発生以後に納期の到来する税額のうち所得割に相当する額(所得割額に納期の到来していない納期の数を乗じ、これを全納期数で除して計算した額とする。以下同じ。)の全部

2 減免対象者欄2に定めるその年の所得見積額が3/10以上減少する者

事由発生以後に納期の到来する税額のうち、所得割額に相当する額について次の割合を乗じた額 | 1 「失業」とは、その者が離職し、労働の意志及び能力を有するにもかかわらず職業につくことができない状態にあるというものであり、原則として雇用保険法の失業認定を受けた者及びこれと同一の事情にある者とすること。

2 所得が皆無となったかどうかは、所得税の課税の対象となる所得があるかどうかによって判定することとし、失業者については、その後の収入が雇用保険法の規定による雇用保険金の給付以外にない場合は、所得が皆無となったものとして取扱うこと。

3 前年及びその年の合計所得金額には、分離課税の対象とされる退職所得の金額は含まれないので、これを除外すること。

4 扶養親族等を有しないものについては、減免しないこととしているが、疾病等により退職したものなど担税力がないと認められる者については、例外的に減免しても差支えないこと。

5 失業者、退職者で55歳未満のものその他その年中に再就職の見込みがあるものについては、原則として事由発生以後の納付税額について翌年3月まで徴収猶予をし、減免は、翌年度分の申告書等の提出を受けて決定すること。

6 減免対象者欄3に定める他に特別な事情がある者に対する減免額は、その者の他の特別な事情に応じて真に納付不能と認められる額に限ること。 |

|

3 減免対象者欄3に定める、他に特別の事情があって税額の納付が困難と認められるもの及び2の減免割合を超えて減免する必要があるとみとめられるもの

納付不能と認められる額 |

| (2) その他生活困窮者 | 生活保護法の規定による保護を受けている者に準ずると認められる者 | 1 資産の状況、生活程度が生活保護を受けている者と同程度又はそれ以下であること。

2 その者に課されている市民税が均等割のみの者で、前年の収入又は所得及びその年の収入又は所得が最低生活費に満たないもの | 全額免除 | 1 前年の収入又は所得及びその年の収入又は所得が最低生活費に満たないかどうかは、同一生計内に他の所得者がある場合は同一生計内の収入又は所得の合計額によって判定すること。

2 収入又は所得は、給与所得及び退職所得については収入金額とし、給与以外の所得については収入金額から必要経費を控除した金額とすること。

3 最低生活費は、生活保護法の規定による生活保護基準額とし、生活保護基準額表により算定すること。 |

第5号

障害者 | 1 身体障害者福祉法第15条第4項の規定により障害者手帳の交付を受けている者のうち1級から4級に該当する者

2 戦傷病者特別措置法第4条の規定により戦傷病者手帳の交付を受けている者のうち次の一に該当するもの

(1)視覚障害…特別から第4までの各項症

(2)聴覚障害…特別から第4までの各項症

(3)平衡機能障害…特別から第4までの各項症

(4)音声又は、言語機能障害…第1、第2及び第4の各項症

(5)上肢不自由…特別から第4までの各項症

(6)下肢不自由…特別から第4までの各項症

(7)体幹不自由…特別から第4までの各項症

(8)心臓機能障害…特別から第4までの各項症

(9)呼吸器機能障害…特別から第4までの各項症

3 その他特別障害者に該当する者 | 1 前年の合計所得金額が当該年度の障害者非課税所得限度額と障害者控除額(本人及び扶養親族等を含む。)配偶者控除額の合計額以下の者であること。 | 全額免除 | 特別徴収されている者についても減免する。 |

| 2 1に該当しない者で前年中の合計所得金額が310万円以下の者。ただし、自己の勤労による所得が1/2以上であること。 | 税額の1/2 |

第6号

災害被災者 | 震災、風水害、火災、その他の災害により被害を受けた者 | 1 災害により死亡した場合 | 事由発生以後に納期の到来する税額の全部 | 1 住宅又は家財については、自己及び同一生計内の親族(前年の合計所得金額が所得税の基礎控除額以下の者に限る。)が所有するものとし、住宅は自己又は同一生計内の親族が常時起居する家屋に限ること。

2 損害の金額及び損失の金額は、保険金損害賠償金等により補てんされた金額を除くこと。

3 事業の損失額は、災害による農作物の減収損失額、漁獲類等の損失額及び災害による事業用資産(たな卸資産及び事業用固定資産)の損失額とし、共済金、保険金、損害賠償金等により補てんされた金額を除くこと。 |

| 2 災害により障害者(地方税法第292条第1項第9号に規定する障害者をいう。)となった場合 | 事由発生以後に納期の到来する税額の9/10 |

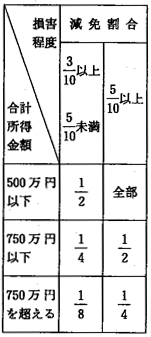

3 災害により住宅又は家財に損害を受けた者で、

(1) 住宅又は家財につき災害により受けた損害の金額がその住宅又は家財の価格の3/10以上であること。

(2) 前年の合計所得金額が1000万円以下であること。 | 事由発生以後に納期の到来する税額について次の割合を乗じた額 |

|

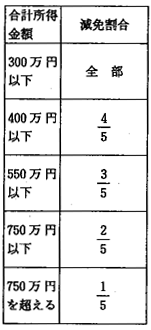

4 災害により事業に著しい損失を受けた者で、

(1) 災害により受けた事業の損失額が平年の事業所得の総収入金額の3/10以上であること。

(2) 前年の合計所得金額が1000万円以下であること。 | 事由発生以後に納期の到来する税額のうち事業所得に係る所得割額に相当する額について次の割合を乗じた額 |

|

第7号

死亡による納税義務の承継者 | 賦課期日納税義務者が死亡し、その納税義務を承継した者 | 1 相続財産がないこと。 | 承継税額の全部 | 1 生活の用に供する家具、じゅう器、衣服、その他の生活用動産以外に相続財産がない場合においては、相続財産はないものとして取り扱うこと。

2 相続財産には、納税者の死亡により取得し、又は支給を受けた生命保険金及び退職手当等を含め、土地及び家屋の価格は、固定資産税の評価額によること。

3 被扶養者の承継税額は、死亡した納税者の未納税額(その年度分の税額に限る。)にその被扶養者の相続分を乗じて計算した額とする。

4 各被扶養者の相続財産の合計額は、死亡した納税者の財産の合計額から債務及び葬儀費用を差引いた残額に各被扶養者の相続分を乗じて計算した額の合計額とすること。 |

2 相続財産がある場合は、次に該当すること。

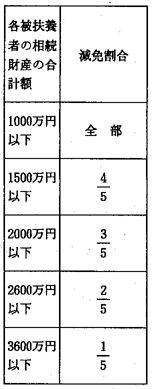

(1) 死亡した納税者の被扶養者であったこと。

(2) 各被扶養者の相続財産の合計額が2000万円に被扶養者1人につき400万円を加えた額(最高限度3600万円)以下であること。 | 被扶養者の承継税額について次の割合を乗じた額 |

|

第8号

その他特別の理由により市長が特に必要があると認めるもの | 1 均等割のみを課されるその他法令等の規定による公共法人等(公益社団法人及び公益財団法人を除く) | 収益事業を営まないもの | 全額免除 | |

| 2 均等割のみを課される特定非営利活動促進法第10条に基づく認証を受けた法人 | 収益事業を営まないもの | 全額免除 | 大臣・知事より公布された認証の写しを申請書に添付すること。 |

| 3 法人でない社団等で均等割のみ課されるもののうち、専ら行政事務の援助、学校・社会教育・社会福祉への貢献、寄与、学術、文化の研究等を目的とするもの又はその他法令等の規定によるもので高く公益性を有するもの | 収益事業を営まないもの | 全額免除 | 活動目的を示す書類を申請書に添付すること。 |

| 4 上記以外で市長が特に必要と認めるもの | | 市長が必要と認める額 | |